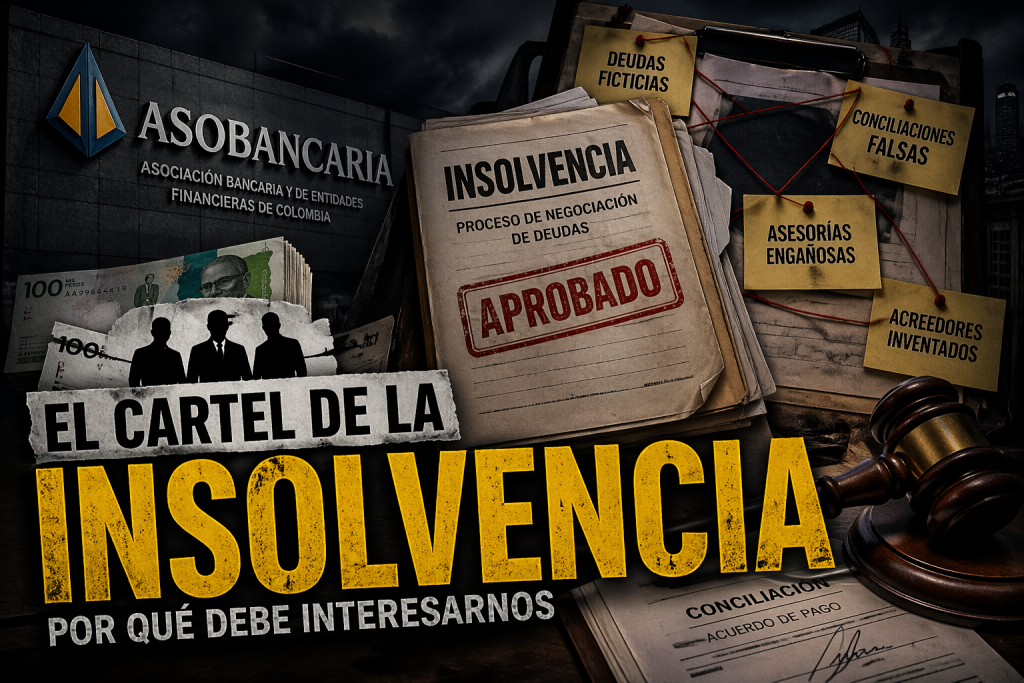

Hay un concepto que suena fuerte, casi exagerado: “el cartel de la insolvencia”. Pero más allá del nombre, lo que hay detrás es una discusión que toca directamente el bolsillo, el crédito y la forma en que funciona el sistema financiero en Colombia.

La insolvencia no es nueva ni ilegal. Es una herramienta creada para algo muy concreto: cuando una persona ya no puede pagar sus deudas, la ley le permite reorganizarlas, negociar con los acreedores y evitar que todo termine en un colapso total. En teoría, es una red de protección para el deudor real.

El problema empieza cuando esa red deja de usarse como fue pensada.

Según la alerta de Asobancaria, lo que estaría creciendo no es solo el uso de la insolvencia, sino su posible manipulación: casos donde se arman deudas ficticias, aparecen acreedores que no existen y se estructuran conciliaciones que no reflejan la realidad económica de la persona.

Dicho sin rodeos: expedientes diseñados para que una deuda real se diluya dentro de un proceso que aparenta ser legal.

¿Y por qué esto debería importarnos si no somos bancos?

Porque el efecto no se queda en los bancos.

Cuando este tipo de prácticas crece, el sistema reacciona de forma casi automática: presta con más miedo, exige más filtros y sube el costo del crédito. Y al final, el impacto cae sobre todos los que sí cumplen, los que sí pagan y los que dependen de financiamiento para moverse.

También hay otro punto más incómodo: se vuelve más difícil distinguir entre el deudor que realmente está ahogado y el que está usando el sistema como salida estratégica. Y cuando esa línea se borra, la confianza en el mecanismo completo se debilita.

Asobancaria habla de un crecimiento fuerte en los casos en los últimos años, lo que prende la alerta no tanto por el número en sí, sino por la tendencia: si el fenómeno es organizado o se está expandiendo como práctica, el sistema deja de ser excepcional y se vuelve estructural.

Y ahí es donde aparece el verdadero problema.

Porque la insolvencia fue creada para proteger al que no puede más, no para convertirse en un atajo para esquivar obligaciones.

En el fondo, este tema no es solo jurídico ni financiero. Es de confianza. Y cuando la confianza en cómo se manejan las deudas se rompe, el costo termina repartiéndose entre todos.